驗收紅磡必嘉坊 望海景有驚喜 地磚敲到卜卜聲 原來為鄰里恩物|專家驗磚頭

2024-04-24 06:00:00

ONE STANLEY天際複式戶6108萬沽

建灝旗下赤柱超級豪宅ONE STANLEY,今日以招標形式再售出1伙天際複式大宅,成交價6,108.8萬元,呎價32,000元。買家為九龍外區客,採用240天即供付款辦法。 該大宅為2座2樓及3樓B室,面積1,909方呎,設821方呎天台,屬4房2套房連1儲物房戶型,2樓為客廳及飯廳層,並設私人升降機大堂連接升降機直達3樓睡房層,私隱度極高。主人浴室更配備雙洗手盆、地暖系統及毛巾暖架,更顯尊貴。 建灝地產投資及銷售部董事鄭智荣表示,自ONE STANLEY開售短短5天已獲5宗成交,累積套現超過3.75億元,可見項目於豪宅市場備受歡迎。另外,該盤已收到不少富豪垂詢,當中70% 為本地客 (6

2024-04-23 17:37:06

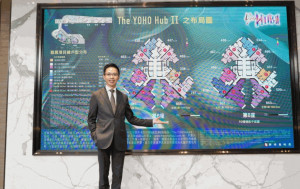

The YOHO Hub II今上樓書共涉939伙 兩房佔最多 最快周內開價

由新地發展的元朗站上蓋項目The YOHO Hub II,今日上載樓書, 項目共提供939伙,戶型涵蓋1至4房戶,面積336方呎起,最快周內開價。 新地代理總經理陳漢麟表示,項目今日上載樓書,共提供939 伙,全部分佈於6座及8座,涵蓋1至4房戶,當中1房94伙,佔全盤10%,面積336至338方呎,2房375伙,約40%,面積436至493方呎, 3房標準單位281伙,面積520至749方呎, 3房特色戶188伙,面積853至905方呎,4房僅1伙,為6座57樓A 室,面積1,035方呎。 陳續表示,本周開放示範單位參觀,最快周內開價,首批料提供不少於兩成單位,戶型將涵蓋1至3房。至於全

2024-04-23 16:42:44

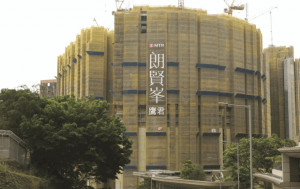

朗賢峯加推81伙 折實平均呎價2.23萬

鷹君與港鐵合作發展的何文田站上蓋項目朗賢峯IIB期,今日加推81伙,折實平均呎價約22,398元,入場售價約718.5萬元。 鷹君地產代理銷售及市務總經理梁淑儀表示,朗賢峯IIB期自日前公布價單後,市場反應熱烈,截至今日下午3時,錄得逾4,500個認購登記。 該盤今日加推第IIB期價單第3號共81伙,分布第6A及6B座,包括22伙標準內園1房單位、24伙標準2房單位、15伙標準3房單位,面積388至774方呎,及首度推出第IIB期平台特色戶及天台特色戶,面積340至761方呎,共20伙。 若扣除最高折扣18%,價單第3號折實售價介乎718.5萬至2,002萬元,折實呎價介乎19,209至

2024-04-23 16:39:37

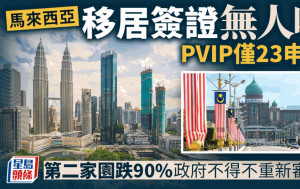

馬來西亞移居簽證無人吼 PVIP僅23申請 第二家園跌90% 政府不得不重新審視

馬來西亞在2022年推出高級簽證計畫Premium Visa Programme(PVIP),並寄予厚望,當年多間大馬媒體更指簽證24小時內接獲2萬宗申請,令市場嘩然、以至有質疑聲音;事實上,PVIP至今只有23份申請書。此外,第二家園計劃(MM2H)亦因入場門檻提高而令申請下跌90%,導致不少經營MM2H的中介公司破產倒閉,令大馬政府不得不重新審視。 曾寄予厚望 設上限30萬人申請 根據馬來西亞旅遊、藝術和文化部透露,PVIP已簽約47人,其中包括23名主申請人及其24名家屬。當中以台灣籍持有人佔多數,共有23名;其次是中國大陸,共12名;南非有3名;荷蘭、德國及美國各有2名;日本、土耳

2024-04-23 16:20:14

高臨24小時內開價 示位首曝光

資本策略旗下尖沙咀彌敦道350號高臨將於24小時內開價,首批主打2房,周五開放示範單位予參觀,最快5月初開售。 資本策略地產執行董事樂輝表示,項目共提供259伙,而主打2房137伙,佔約53%。何續表示,項目將於24小時內開價,首批仍主打2房,周五開放示範單位予公眾參觀,料5月1號開售。 資本策略地產副常務董事(住宅銷售)畢子鴻指,項目定價將參考同區成交價,而早前鄰近新盤成交呎價達2.4萬。另外,項目3房戶亦獲不少內地客查詢。 即睇連裝修示範單位:

2024-04-23 16:13:08

葵涌iCITY部署推售2期工作間及特色樓層

金朝陽旗下葵涌全新數碼工業地標iCITY,近期非本地客查詢急升5成,部署短期內推售2期全新工作間及特色樓層。 金朝陽地產代理營業及市務總經理鄭惠卿表示,工廈市場全面回暖,受惠政府早前公布的「新資本投資者入境計劃」及「高才通計劃」,前者計劃相關1,000 萬非住宅物業投資資產門檻,大大增加非本地客對 iCITY興趣,非本地客查詢急升五成,有見及此,集團正部署短期內推售2期全新工作間及特色樓層,當中正與投資移民公司洽談中,並預留至少6層共90個工作間給目標客戶。 鄭惠卿指,集團亦會於現樓準備示範工作間,打造全新工作間體驗,即將向公眾開放參 觀,屆時大家更可體驗區內罕有約18,000方呎多元化園

2024-04-23 15:32:28

「樓市大好友」林奮強2860萬沽擎天半島 半年三度賣樓 累賺逾半億

智庫組織「香港黃金五十」創辦人之一、前行政會議成員林奮強,半年內頻頻沽貨套現離場,最新其持有的九龍站擎天半島一個3房海景戶,以2,860萬元易手,呎價約2.6萬元,持貨18年帳面大賺1,830萬元。 單位升值1.78倍 市場消息透露,上述單位為擎天半島2座極高層D室,面積1,091方呎,屬3房戶,可享海景,最新以2,860萬易手,呎價約26,214元。據了解,林奮強早於2006年透過卓成(亞洲)公司以1,030萬元買入單位,持貨18年易手,帳面大幅獲利1,830萬元,期內單位升值約1.78倍。 林奮強自去年10月起頻頻沽貨,去年10月以3,630萬元售出奧運站維港灣9座頂層複式戶,同年1

2024-04-23 14:28:52

撤辣後樓市量升價跌 首季10個業主賣樓3個蝕 康城淪重災區|區區睇樓

全面撤辣近兩個月,樓市卻出現「量升價跌」,市場出現不少蝕讓成交,令以往買樓必賺神話似乎不再。利嘉閣地產研究部主管陳海潮表示,綜合土地註冊處資料,今年第一季本港共錄3,056宗私宅轉手獲利買賣登記,佔同期已知上手買入價的二手私宅買賣比例達69.6%,較去年第四季的72.9%跌3.3個百分點,連跌三季,並創2009年第二季以來的60季新低,反映樓市不濟及「撤辣」後的生態轉變。 「撤辣」後湧現蝕讓急沽情況 獲利幅度方面,本港首季私宅轉手個案平均賺幅只有29%,較去年第四季再跌6.4個百分點,除連跌三季外,更創2010年第三季以來的55季新低。 此外,首季虧損個案更有1,305宗,佔比增至29.

2024-04-23 14:28:03

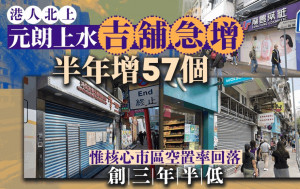

港人北上 元朗上水吉舖急增 半年增57個 惟核心市區空置率回落 創3年半低

本港零售業近年備受打擊,各區陸續出現「吉舖」,連帶在疫情下開設已有兩年的「全港店舖執笠結業消息關注組(店舖/ 餐廳/ 零售/ 小店/ 大集團) 」都突然爆紅,從原本不足5,000成員,有短時間內暴增至30萬人,不少人將一些「吉舖」或者街道比較靜的相片放上群組,引來熱烈討論,甚至有人提出挽救結業潮的建議。不過美聯工商舖數據顯示,即使在港人北上消費熱潮下,過往一年四核心區的空置率已有所回落,並創出3年半新低。

2024-04-23 11:33:20

「撈底王」出手 4130萬購旺角砵蘭街舖 料回報3.5厘

近期中細價舖位買賣漸活躍,旺角砵蘭街一個地舖易手,作價4130萬,買家為有「撈底王」之稱的冠華鏡廠家族,該家族是低調的投資老手,每逢淡市時即趁低吸納,最新購入的舖位回報為3.5厘。 持貨22年升值2.56倍 上址為砵蘭街183號地舖,建築面積約1,100方呎,平均呎價3.75萬,現址雲南桂林過橋米線,月租12萬,租約至2025年5月。 市場消息透露,新買家為冠華鏡廠家族,料回報3.5厘。原業主於2002年9月以1,160萬購入舖位,持貨22年,帳面獲利2,970萬,物業升值2.56倍。 有代理指,該地段的砵蘭街儘管並不靠近亞皆老街,並非旅遊段,但聚集麻將館及桑拿浴室等,食肆於入夜熱鬧,

2024-04-23 10:39:51

大屋苑回穩紛錄「轉租為買」 中細單位主導 業界:租金料上升

政府全面「撤辣」之後,整體樓市氣氛好轉,二手樓市交投增加,不少租客見市況回穩,決定「轉租為買」,特別是大型屋苑,並以中細單位主導。業界預期,雖然美息走勢依然未明朗,但相信離見頂之日不遠,加上預期租金會繼續上升,料「租轉買」個案會越來越多。 中原首席分區營業經理盧鏡豪表示,鴨脷洲海怡半島2座高層A室,面積642方呎,3房1套間隔,單位放盤時開價約1050萬,近日大幅調低叫價至900萬,最終以875萬沽出,累積減價175萬或約16.7%,呎價13629元。盧鏡豪又表示,買家為同區租客,見業主願減價,決定轉租為買,據悉原業主於2009年以468萬購入單位,持貨近15年轉售,帳面獲利407萬,期間單

2024-04-23 10:14:18

豪宅成交不絕 鴨脷洲凱玥連環售3伙涉額逾1.79億

大額成交不絕,由龍光及合景泰富合作發展的鴨脷洲豪宅項目凱玥昨日連沽3伙,單日套現逾1.79億。 凱玥昨日售出3伙中,最大額為1座7樓B室,面積2247方呎,為4房連3套房間隔,昨日以6448.0337萬售出,呎價28696元;毗鄰A室單位,面積1956方呎,為3房連雙套房間隔,則以5177.7276萬售出,呎價26471元。 每呎見2.86萬 最後位於1座12樓B室,面積2247方呎,為4房連3套房間隔,昨日以6287.14萬售出,呎價27980元,上述3伙合計為發展商單日套現逾1.79億。 項目過去4日連環售出11伙,共涉額逾6.45億,其中位於1座8樓及9樓全層共4伙,面積1956

2024-04-23 09:57:39

OMA by the Sea每呎1.3萬連沽2伙 單日套現2500萬

永泰地產旗下屯門青山公路現樓項目OMA by the Sea今天連沽2伙,單日套現逾2500萬,以招標形式售出單位,均為2座A2室面積942方呎的3房連套房間隔,其中16樓單位連1個車位以1,272萬售出,呎價13,503元;另位於11樓單位同樣連1個車位以1,226萬售出,呎價13,015元,2伙均屬升級版3房單位,可享海岸景色。 --- 【上車驗樓,星島搵專家幫你手!如果你有新盤驗樓、裝修分享,請即Email:[email protected] 】 《星島申訴王》推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人

2024-04-22 17:32:43

天瀧3房3708萬招標沽 至今套現逾23億

由恒基夥拍會德豐地產、中國海外、華懋、新世界及帝國合作發展的啟德天瀧近期交投趨增,項目今日再錄得成交,恒基物業代理董事及營業(二)部總經理韓家輝表示,海灣半島Park Peninsula世界級臨海豪宅天瀧今日以招標形式售出3座23樓A室,3房間隔,面積1,102方呎,成交價3,708萬,呎價33,648元。項目開售至今累售55伙,套現逾23.8億元。 --- 【上車驗樓,星島搵專家幫你手!如果你有新盤驗樓、裝修分享,請即Email:[email protected] 】 《星島申訴王》推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市

2024-04-22 17:27:35

名日‧九肚山七折推售15伙 折實呎價低至1.3萬元 長實:價格低無可低

長實旗下沙田九肚的名日‧九肚山今公布最新安排,推售15伙單位,折實呎價低至13,236元,本周五起開放示範單位於公眾。 享沙田馬場景 長江實業營業經理詹勳榮指,項目早前接連成功標售多個單位,並且不斷接獲客人查詢4房向海單位,為應市場需求,推出位於第2座的15伙「高尖系列」,該批單位背山面海,享沙田馬場美景,屬頂尖質素。 詹勳榮續稱,是次推出15伙全為4房雙套房連工作間(附設洗手間)間隔,分佈於第2座不同層數C室,當中9伙中、低層單位以價單形式於5月1號發售,價值1.98億。另外6伙包括1伙低層特色單位及5伙高層單位於5月2日起以招標形式發售,全新現樓示範單位將於本周五起開放予公眾參觀。

2024-04-22 17:24:02

劉嘉玲沽深灣9號大賺2000萬 近4年3次沽貨全報捷 叻過「影帝」丈夫梁朝偉

樓市全面撤辣後,不少名人相繼有所行動,最新就有影星劉嘉玲沽售黃竹坑深灣9號豪宅,勁賺逾2,000萬元離場。 成交價高過銀行網上估價 根據資料顯示,黃竹坑豪宅盤深灣9號第1座低層A室,實用面積1,949方呎,間隔為四房雙套戶,外望開揚遊艇會海景,屬優質單位,近日則以7,380萬元沽出,平均呎價約37,866元,並且比銀行網上估價6,972萬元高約6% 區內代理指出,上述單位原本叫價9,000萬元放盤,由嘉晉投資有限公司(GOOD ADVANCE INVESTMENTS LIMITED)以公司名義持有,公司董事為劉嘉玲(LAU KA LING CARINA)。據悉,單位原業主於2011年以5

2024-04-22 16:23:20

網民嚴選行雷落雨最方便屋苑 打風落街零濕身 有個盤行足10分鐘滴雨不沾 7字頭可入手三房套

天文台指,本港地區未來數日天氣仍然不穩定,間中有驟雨及狂風雷暴。最麻煩相信是落雨濕濕要帶遮返工返學,最近天氣引起網民討論,認為行雷落大雨時就突顯鐵路盤到優勢,今次會跟大家數數網民認為3個最方便鐵路盤,另外,有一個屋苑即使距離港鐵站10分鐘步程,但仍然可滴雨不沾,打風期間仍可無需擔遮下落街飲茶。

2024-04-22 16:19:37

十大屋苑周末8成交 「撤辣」後新低 4屋苑捧蛋 中原:新盤主導大市 二手交投連番受壓 |區區睇樓

中原地產十大屋苑本周末錄得8宗成交,按周再下調11.1%,連續3個周末錄得個位數成交量,更創近8周新低,即樓市辣招後再現新低水平。再有4個屋苑錄「零成交」,分別為康怡花園、海怡半島、新都城及沙田第一城。 中原地產亞太區副主席兼住宅部總裁陳永傑表示,本月一手新盤繼續主導大市,大部份新盤開價十分克制,而且貨源多元,上車盤至豪宅亦有,買家選擇大增,吸引力大於二手,二手交投連番受壓。另一方面,二手細價平盤早已被消耗,買家亦不願追價入市,令購買力進一步傾向一手市場。 即睇成交分佈:

2024-04-22 13:55:58

旺角朗豪坊巨舖月租200萬 adidas提價10%續約

核心區旺角錄一宗矚目續租個案。位處朗豪坊最當眼地舖,面向砵蘭街、亞皆老街及上海街。巨舖面積約1.5萬呎,獲運動用品店續租,較舊租提價約10%。該店並大肆裝修,不惜投入資源為未來拓展舖路。 上址為朗豪坊地舖,三面單邊,對出為一個供人休憩的廣場,對正紅綠燈,日夜人流聚集。巨舖面積約1.5萬方呎,由運動品牌adidas承租,早前約滿,該舖去向為市場所關注。因疫情後零售市況表現一般,銅鑼灣等不少巨舖都因應淡市拆細出租,惟承租該巨舖的adidas最終選擇續租。 三面單邊對綠燈位 市場消息指,是次續租較舊租提價約10%,月租約200萬,平均每呎約133元。該運動用品店並投入巨資裝修,顯示其看好前景。

2024-04-22 10:34:41